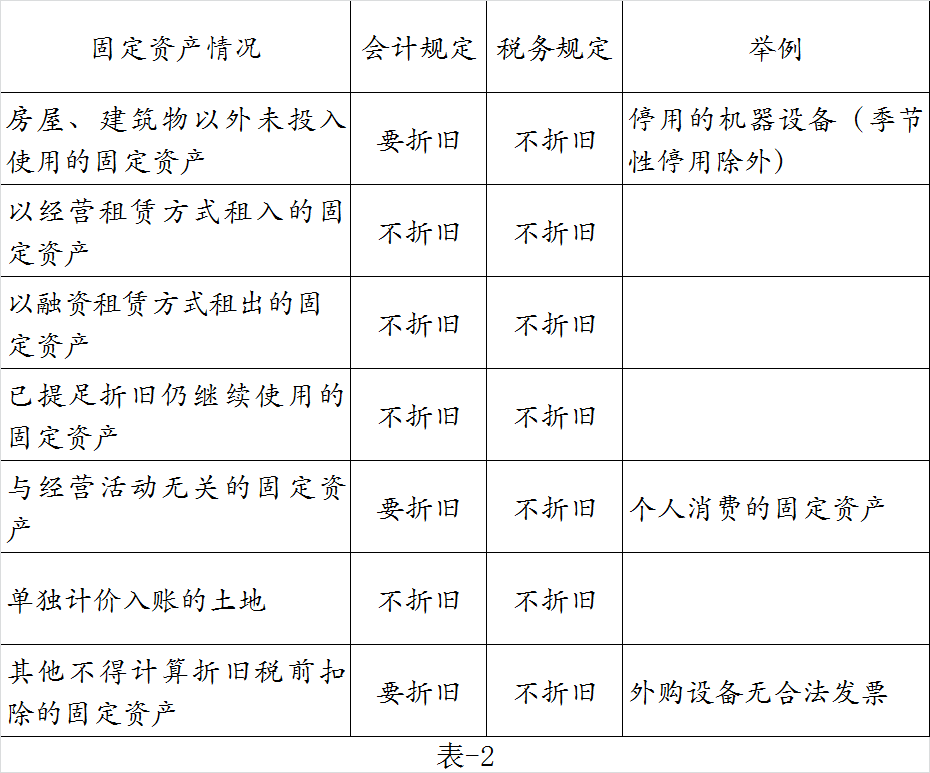

印花税的计算基数是什么?

本文是有关印花税的计算基

数是什么?的会计实操内容,正文详细介绍了财税人员工作和学习过程中印花税的计算基数是什么?的相关财税知识,我们坚信能您解决印花税的计算基数是什么?的财税学习和工作问题。

印花税的计算基数是什么?

印花税的计算基数是根据合同上约定的金额,乘以印花税率计算.因为实务中税务局不便于查实合同金额和合同份数,所以一般以收入核定,用收入乘以一定比例,然后乘以印花税率,得出印花税.

印花税的计税依据

一、 综合规定

(一)、不兑现或不按期兑现的合同的征收规定

依照印花税暂行条例规定,合同签订时即应贴花,履行完税手续.因此,不论合同是否兑现或能否按期兑现,都一律按照规定贴花.(国税地(1988)25号)

(二、)修改合同增加金额的征收规定

凡修改合同增加金额的,应就增加部分补贴印花.对印花税开征前签订的合同,开征后修改合同增加金额的,亦应按增加金额补贴印花.(国税地(1988)25号)

(三)、不能确定合同金额的征收规定

有些合同在签订时无法确定计税金额,如技术转让合同中的转让收入,是按销售收入的一定比例收取或是按实现利润分成的;财产租赁合同,只是规定了月(天)租金标准而却无租赁期限的.对这类合同,可在签订时先按定额五元贴花,以后结算时再按实际金额计税,补贴印花.(国税地(1988)25号)

(四)、具有合同性质单据的征收规定

对货物运输、仓储保管、财产、保险、银行借款等,办理一项业务既书立合同,又开立单据的,只就合同贴花;凡不书立合同,只开立单据,以单据作为合同使用的,应按照规定贴花.

印花税计算公式是什么?

1、实行比例税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证计税金额×比例税率.

2、实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率.

3、营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:应纳税额=(实收资本+资本公积)×0.5‰.

4、其他账簿按件贴花,每件5元.

以上整理的资料内容,就是我们针对"印花税的计算基数是什么?"这一问题的详细回答,这样大家应该知道印花税的计算基数了吧!为了让大家更加了解印花税的相关知识要点,小编还介绍了印花税的计税依据和计算公式,希望有助理解.

以上内容是税务实操关于《印花税的计算基数是什么?》的全部解读,各位会计朋友如果在学习「印花税的计算基数是什么?」时有相关的财税问题印花税计税依据是什么,学习问题均可在评论区留言评论。

拧成一股绳,搏尽一份力,狠下一条心,共圆一个梦,你我隔着屏幕一起加油努力印花税计税依据是什么,考下这会计职称证书,何如?

以上内容由51税知网整理,希望对大家有所帮助!与智慧同行,开启你的创业之路!