二、企业利润型(企业所得税)与贸易采购型(企业所得税)筹划方案

一、税收筹划的概念

税收筹划又称为纳税筹划公司税务筹划,是指在遵循税收法律、法规的情况下,企业为实现企业价值最大化或股东权益最大化公司税务筹划,在法律许可的范围内,自行或委托代理人,通过对经营、投资、理财等事项的安排和策划,以充分利用税法所提供的包括减免税在内的一切优惠,对多种纳税方案进行优化选择的一种财务管理活动。

二、企业利润型(企业所得税)与贸易采购型(企业所得税)筹划方案

企业利润型

随着营改增体系的完成,国家进一步推行金税三期,这些系统的全面推进,使得以前大部分公司从外部买发票抵成本,抵增值税,抵所得税的做法慢慢无法继续实行。客户为了自己的利益,会强烈要求我们开具发票,而我们自然而然,必须要求我们的供应商开发票给我们。

这样的做法,使得很多企业以前都不在企业里面流转的业务,不得不回到企业中来,越来越多的利润从企业体外回到了企业体内,带来了企业利润的上升。

目前我们国家对于企业利润的征税方式主要如下:

企业利润征收 25%的企业所得税

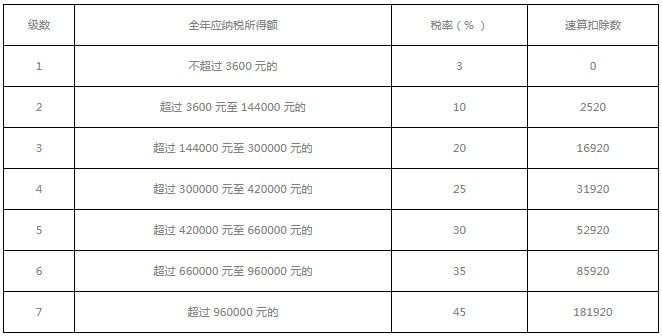

根据利润扣除所得税后的金额,作为股东分红收益,转到个人账户需要收取20%的个人所得税。

举个例子,企业的税前利润是100万,其应交企业所得税为25万元,剩余的75万需要在分红时缴纳15万个人所得税,所以对于企业的股东而言,从利润到最终的利润分取,一共缴纳了40%的税金。

对于企业利润高、所得税多的问题,一般而言,可能存在如下几种方案税务筹划方案:

1 寻找一个企业所得税税率极低的税收洼地注册公司,将所有业务转移到新的税收洼地,降低企业所得税税率;

2 通过利益或者其他费用输送的方式,将企业利润以费用支出的方式转移到税率洼地设立的新公司中;

贸易采购型

在过去, 很多企业主通过外购增值税发票的违法方式来解决没有发票这个问题,但是这个方式现在不再适用。

以前,采购货物的增值税发票信息上传到国家税务总局进行信息交叉比对,需要两个月时间,而现在,通过金税三期,这些信息比对只需要一个小时的时间。

同时,金税三期中设置了货物进出匹配的功能,系统会自动追踪一个公司购买的货物和销售的货物在品名在数量上是否匹配,并在无法匹配的时候,自动报警,交由稽查机构处理。

“金税三期”系统的上线,极大幅度的提高了抓住卖发票端的可能性,考虑到发票本身的信息流转,只要抓住卖发票端,就可以非常容易抓到买法票端,所以买发票的模式已经没有任何生存空间,这样情况下又该如何合理避税呢?

解决方案

开设一家可以核定征收方式的个人独资贸易型企业作为中间采购总代理,从无法开发票的供应商处采购货物,然后卖给现在的贸易商。核定征收可以保证总代理在没有采购发票的情况下,所得税不受发票影响,总代理公司根据销售额定率征收的模式,税收成本相对很低。

税务筹划绝不是说大话,一切筹划都是以改变商业模式为前提,通过商业模式的小变动,就可以为企业节省更多的成本。

以上内容由51税知网整理,希望对大家有所帮助!与智慧同行,开启你的创业之路!