不会分析利润表,以后怎么做企业?【财务分析实例】

春花烂漫,正是上市公司年度报告密集公布时期,过往一年企业经营有哪些成果,平均每股收益率是多少,未分配利润是否丰厚?这些都是投资者非常关心的核心指标。部分专业人士的阅读习惯,第一眼扫描的可能是“利润表”,而不是“资产负债表”,作为股东,保持对收入和利润的第一敏锐是必然天理,毕竟投资就是冲回报而来的。

今天我们从分析者角度,就上市公司“利润表”展开分析,真实触摸它的“轮廓”,看穿“虚胖”和“注水”。

一、看懂利润表项目

利润表是反映企业一定会计期间生产经营成果的会计报表,揭示企业在某一特定时期实现的各收入、发生的各费用、成本或支出,及实现利润或发生亏损的情况,反映企业经营资金动态表现,属于动态会计报表。

1. 首先,营业收入是公司产生经营活动现金流量的来源,是评价该公司市场竞争力、盈利能力的主要指标之一。

基于对行业和企业经营环境的了解,分析者可以将本期营业收入与上期比较,分析产品销售的结构和价格变动是否异常;计算本期重要产品的毛利率,与上期比较是否存在异常,各期之间是否存在重大波动。

其次,可以比较本期各月各类营业收入的波动情况,分析其变动趋势是否正常,是否符合企业季节性、周期性的经营规律,查明异常现象和重大波动的原因等。

由此就能了解企业是否存在收入操纵行为,比如计提巨额的坏账准备、销售收入与生产能力比例失调、销售收入与经营现金流量相背离、收入主要来自关联销售等情况,而营业收入的计量是企业管理层舞弊和粉饰业绩的惯用手段之一。

2. 营业成本指企业所销售商品或者所提供劳务的成本,是分析产品毛利率的基础工作之一,营业成本应与所销售商品或者所提供劳务而取得的收入进行配比。制造企业的生产成本占据营业成本的很大一部分,包括所有生产材料和人工成本,注意有少数企业通过推迟结转生产成本来调节利润。

3. 税金及附加反映企业经营业务应负担的土地使用税、消费税、资源税、房产税、印花税、车船税、资源税等,另外还有城市维护建设税和教育费附加属于附加税,增值税和企业所得税不在此填列,这些应交税金直接与营业收入有关,按法定比例计算。

4. 销售费用指企业在销售产品或提供劳务过程中发生的各项费用,包括由企业负担的包装、运输装卸、展览广告、租赁费(不包括融资租赁费),及为销售产品而专设的销售机构费用,包括职工工资、福利、差旅、办公、折旧、修理和其他经费。通常情况下,销售费用的增减与营业收入的增减是相应关系,可由此检测销售成效。

5. 管理费用指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,包括企业统一负担的公司经费、工会、社保、董事会、聘请中介机构、咨询诉讼、业务招待费、办公、折旧存货跌价准备、坏账计提准备、土地绿化、行政人员费用等,管理费用是企业保持经营运转的基础保障。

6. 财务费用是企业发生的各类财务费用,虽是为取得营业收入而发生,但与营业收入的实现没有明显因果关系,不宜计入生产经营成本,包括利息支出、汇兑损失、银行手续费等。

销售费用、管理费用、财务费用俗称“三费”,同属于期间费用,在发生当期就计入当期损益,结转后该项目应无余额。近年来有企业根据特定意图,通过虚减或虚增费用来操纵利润,分析者需警惕。

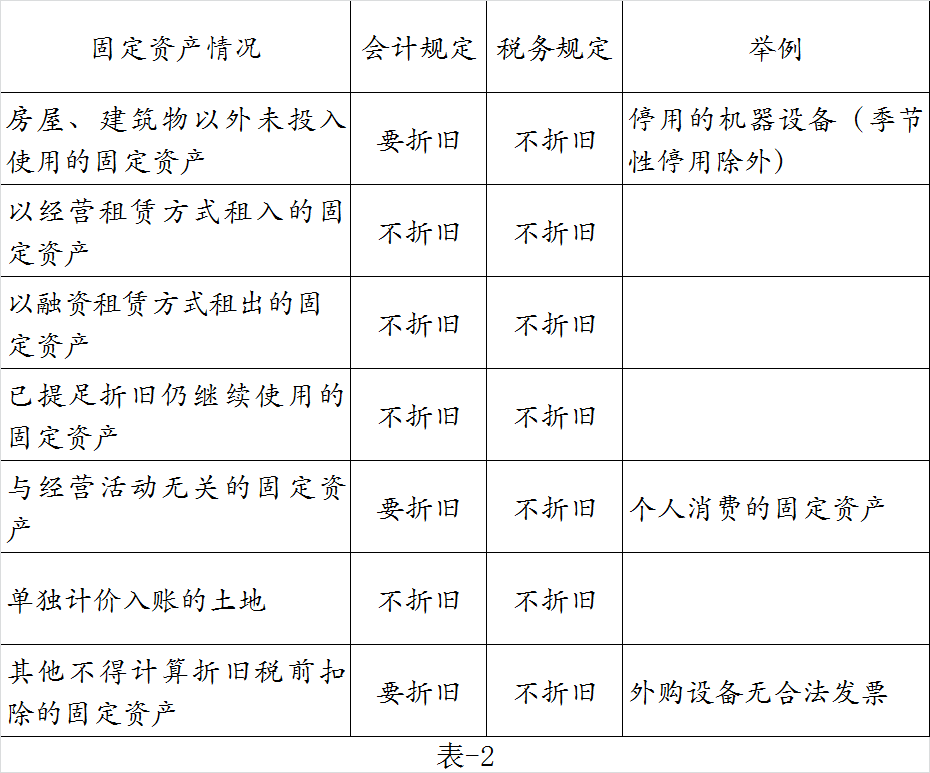

7. 资产减值损失指资产的可收回金额低于其账面价值,包括:对联营企业或合营企业的长期股权投资、采用成本模式进行后续计量的投资性房地产、固定资产、生产性生物资产、无形资产、商誉、探明石油天然气矿区权益等。

企业应在资产负债表日判断资产是否存在可能发生减值的迹象,对存在迹象的资产进行减值测试利润分析表,计算可收回金额,金额低于账面价值的利润分析表,应按可收回金额低于账面价值的金额,计提减值准备。需注意,因企业并购形成的商誉和使用寿命不定的无形资产,无论是否存在迹象,每年都应进行减值测试。减值很大程度在于管理层的主观判断和方法选择,也是调节利润的“隐型武器”。

8. 公允价值变动损益指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失,即公允价值与账面价值之间的差额。

通过支付一定的成本取得一项资产后,后续采用公允价值计量模式时,期末资产账面价值与公允价值间形成的差额,对上市公司的净利润与应交所得税有影响作用,需要根据持有期间与处置期间分别确定。此外,可供出售金融资产公允价值变动应计入“其他综合收益”,不在此项目核算。

9. 投资收益指企业对外投资获得的收入(所发生的损失为负数),如企业对外投资的股利、债券利息收入及与其他单位联营利润等,包括企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益。

10. 新增“资产处置收益”行项目,反映企业出售持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,及处置未划分为持有待售的固定资产、在建工程、生产性及无形资产而产生的处置利得或损失,债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列,如为处置损失,以“-”号填列。

11. 新增“其他收益”行项目,如政府补助等,根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

12. 营业外收入是与企业业务经营无直接关系的收入,包括:非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、教育费附加返还款、罚款收入、捐赠所得等。营业外收入并非由企业经营资金耗费而产生,可视作纯收入,可不与有关费用进行配比。

13. 营业外支出是与企业业务经营无直接关系的支出,与营业外收入相对应。

企业正常经营,通常营业外收支不会太多,一旦发生都应有具体原因,如账户出现激增,就要注意有无人为调节痕迹。

14. 新增“持续经营净利润”和“终止经营净利润”行项目,如为净亏损,以“-”号填列,按《企业会计准则第42 号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

15. 其他综合收益反映企业未在损益中确认的各利得和损失扣除所得税后的净额,即所有者权益的利得和损失。包括:可供出售金融资产公允价值变动、可供出售外币非货币性项目的汇兑差额、权益法下被投资单位其他所有者权益变动、金融资产重新分类、套期保值等各情况所形成的利得和损失等。

二、 利润表分析

了解项目后,就能具体分析了:

1. 企业盈利能力分析

产品毛利率=(营业收入-营业成本)÷营业收入×100%

毛利反映企业初始获利能力,是企业实现利润总额的起点,表明对营业、管理、财务等费用的承受能力

利润率=利润总额÷主营业务收入×100%

利润率可以了解企业每实现一元收入所获得的利润水平

总资产报酬率=净利润÷总资产平均余额×100%

总资产报酬率取决于净利润水平和总资产周转速度,反映企业利用全部资源的获利能力

净资产收益率=净利润÷所有者权益平均余额×100%

净资产收益率就是所有者权益收益率或股东权益收益率

资本保值增值率=期末所有者权益余额÷期初所有者权益余额×100%

即所有者权益保值或增值情况

2. 企业发展能力分析

通过生产经营活动获得收益的增长,及用自身形成的资金取得发展趋势的能力。

收入增长率=本期收入增加额÷上期收入总额×100%

净利润增长率=本期利润增加额÷上期利润总额×100%

总资产增长率=本期总资产增加额÷上期末资产总额×100%

资本积累率=本期所有者权益增加额÷上期末所有者权益×100%

利润表是依据“收入-费用=利润”来编制的,反映一定时期内公司的营业收入减去营业支出之后的净收益,通过利润表,对上市公司的经营业绩、管理的成功度作出评估,从而评价投资价值。

三、最新实务案例

2018年3月31日,苏宁易购集团股份有限公司(证券代码:002024)公布了2017年年度报告,2017年实现营业收入同比增长26.48%,我们可以从中了解营业总收入的结构组成和区域贡献,及与上年的同比增减情况(如未特别说明,单位均以千元计算):

表中看出,苏宁主要业绩来自国内市场,传统家电及通讯产品零售收入占大比例,金融和物流二板块业务收入取得巨量增长,成为新盈利点。

报告期内,苏宁优化了商品结构和供应链,加强单品运作,改善毛利水平;但由于竞争战略,线上毛利水平较低,影响了整体毛利率,所以另一边从开放平台、物流、金融方面的增值服务收入增加,来平衡毛利率,因此整体毛利率水平基本保持稳定。

费用方面,苏宁全渠道经营模式有较强的规模效应,随着收入规模的增加,租金、装修、折旧等固定费用率水平有所下降,由此运营费用下降0.83%,报告还强化了现金管理,提高资金收益使财务费用率同比略有下降,三费同比下降0.94%。

报告还显示苏宁出售了部分阿里巴巴股份,在扣除初始购股本金及股份发行有关成本及相关直接费用后,净利润约32.85亿元。综上所述,报告期内实现利润总额43.32 亿元,同比增长380.86%;归属于上市公司股东净利润42.13亿元,同比增长498.02%。

另外,苏宁的非主营业务情况,分述如下:

四、结束语

财务报表作为经济活动真实、准确、完整的数据载体,是投资者、管理层、中介机构、监管部门寄予信赖和分析的基础,面对日益国际化的经营形式和多元化经济成分,我们需与时俱进,不断掌握财务专业知识与分析技巧,避免“陷阱”,养成科学判断和决策的良好思维。

以上内容由51税知网整理,希望对大家有所帮助!与智慧同行,开启你的创业之路!