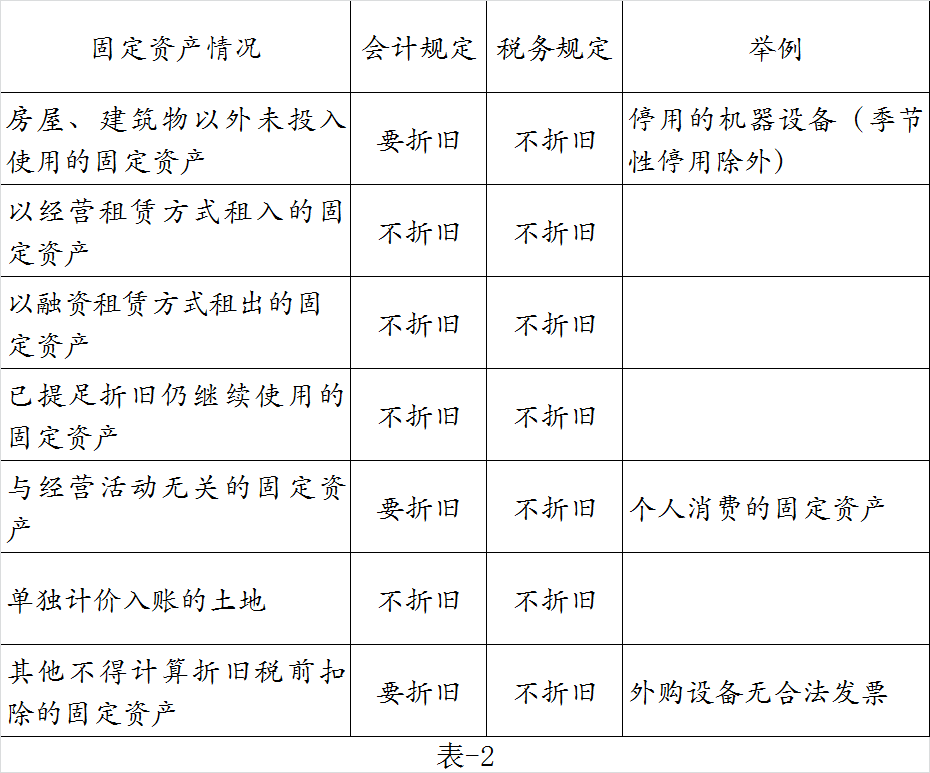

案例说税:小规模纳税人30万元以上可否享受免征增值税优惠?可以

假设身份为小规模纳税人,增值税按季申报,数字 为不含税金额

例1:季销售额31万,无其它特殊情况,全额缴纳增值税;

例2:季销售额50万小规模纳税人 免税,当季销售房产30万,则剔除偶然发生的销售不动产的余额后为20万,则此20万享受免征增值税,房产30万根据销售不动产的相关政策执行,可能免征增值税,比如持有超过二年的住房销售,也可能征收增值税,比如销售的商铺,

例3:某建筑小规模纳税人本季销售额100万,其中本季分包额80万,则虽然会计销售额确认为100万,但增值税免税额系差额后的20万,因此全额免税,

例4:某蔬菜批发商本季销售额50万,其中享受批零果蔬免征增值税的销售额为40万,兼营机械修理10万,则上述40万仍可享受免税政策小规模纳税人 免税,但是兼营机械修理的10万,由于本季销售额超过30万,所以此10万不得享受税收优惠,10万元全额缴纳增值税,

久思财税思思老师温馨提醒:汇算清缴之季尽量补税,而不要退税!

例5:本季预收全年房租60万,如果是办理了营业执照的小规模纳税人,则不能享受,但如果系自然人,比如张某出租,则依据:其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。单月平摊租金只有5万,因此本季全额免征增值税。

以上内容由51税知网整理,希望对大家有所帮助!与智慧同行,开启你的创业之路!