增值税税收筹划中的纳税人身份选择

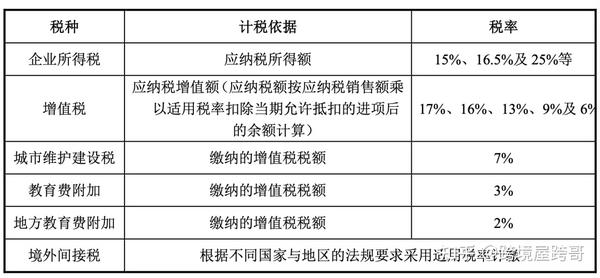

中图分类号:F810.422文献标识码:A内容摘要:我国税法对增值税纳税人有着两种身份的不同规定,企业在一定条件下可以灵活选择。这两种身份下增值税的计算方法不同,税负差异也较大。本文通过税负平衡点的计算,指出在增值税转型前后,新建中小企业选择纳税人身份应注意的关键是该企业可抵扣的进项税额与销项税额的比重增值税一般纳税人和小规模纳税人的区别,并分析了该比重与税负平衡点的关系,最后结合相关案例为新建中小企业的纳税人身份作了选择。关键词:增值税筹划纳税人身份税负平衡点增值税是我国现行税收体系中的一种主要流转税,理论上是对新增价值部分征收,但实际上在我国是凭增值税专用发票按销项税额与进项税额的差额进行抵扣交纳的。这种抵扣制对于增值税纳税人会计核算是否健全,税额核算是否准确都有较高要求。为此,我国参照国际惯例,将纳税人按其经营规模及会计核算健全与否划分为一般纳税人和小规模纳税人两种类型。一般纳税人采用抵扣制而小规模纳税人不抵扣,直接按其销售总额进行计算。因此,增值税纳税人身份选择不同,增值税的缴纳方式也不同,对企业的整体税负也会有较大的影响。特别是2007年我国增值税转型扩大了改革试点范围,在增值税转型前后我国新建中小企业该如何选择纳税人身份,引起了较多关注。

税负平衡点的确定企业纳税人身份如何认定,我国相关税法做了一些规定。如我国的小规模纳税人认定标准是:从事货物生产或提供应税劳务的纳税人,以及以货物生产或提供应税劳务为主并兼营货物批发或零售的纳税人,年应税销售额在100万元以下的;从事货物批发或零售的纳税人,年应税销售额在180万元以下的。年应税销售额超过小规模纳税人标准的个人,非生产性单位,不经常发生应税行为的企业视同小规模纳税人。另外,即使企业销售额超过以上认定标准,但若会计核算不健全、不能提供准确税务资料的或虽符合一般纳税人条件但不申请办理一般纳税人认定手续的,也不得认定为一般纳税人。而如果企业会计核算健全,有固定场所办公,并能够按规定准确报送有关税务资料,年应税销售额不低于30万元的小规模纳税人,可以申请认定为一般纳税人。由于有了这些规定,一般纳税人与小规模纳税人之间的界限被模糊化了,年销售额在30-180万元之间的中小企业在这两种纳税人之间可以较为灵活进行选择,从而为其提供了通过改变纳税人身份认定来减轻税收负担的机会。但小规模纳税人若选择认定为一般纳税人,其后不得再转为小规模纳税人。所以新建中小企业的纳税人身份认定必须慎重。我国现行增值税一般纳税人的税率有0、13%和17%三档,而小规模纳税人的征收率根据工业与商业不同分为6%和4%两档(当一般纳税人的增值税税率为0时不用交税,且范围有限,所以这里暂不考虑)。

虽然小规模纳税人的税率低于一般纳税人,但一般纳税人是在扣除可抵扣的进项税额(后文简称进项税额)之后上缴的,而小规模纳税人则不得抵扣。所以,两者的税负水平如何,实务中企业选择哪种身份更有利,可以通过税负平衡点来进行比较判断。税负平衡点是指一般纳税人与小规模纳税人应纳税额相等的时刻。即:一般纳税人应纳增值税额=小规模纳税人应纳增值税额销项税额-进项税额=不含税销售额征收税率=不含税销售额增值税税率(征收税率/增值税税率)=销项税额(征收税率/增值税税率)进项税额/销项税额=(增值税税率-征收税率)/增值税税率将我国现行增值税的不同税率代入上述公式,可得出在不同税率组合下,两种纳税人的税负平衡点,见表1。[图片]从表1可知,当纳税人选择成为小规模纳税人与一般纳税人而分别适用4%与17%税率时,若其应纳增值税的进项税额在其销项税额中的比重占到76.47%,则选择成为小规模纳税人与一般纳税人的应纳增值税税额相同。例1:假定某工业企业预计2008年不含税销售额为90万元,按小规模纳税人增值税征收率为6%,按一般纳税人增值税征收率为17%。根据上述公式增值税一般纳税人和小规模纳税人的区别,税负平衡点的进项税额为:进项税额=销项税额(增值税税率-征收税率)/增值税税率=(9017%)(17%-6%)/17%=9.9(万元)即当该企业的进项税额为9.9万元时,选择为一般纳税人或小规模纳税人的增值税税负相同,此时进项税额与销项税额的比重为9.9/(9017%)=64.71%。

笔者进行检验:小规模纳税人6%征收率:应纳增值税税额=906%=5.4(万元)一般纳税人17%增值税率:应纳增值税税额=9017%-9.9=15.3-9.9=5.4(万元)两者增值税税负相等。另外,应注意的是,增值税纳税人身份的选择一般是符合小规模纳税人条件的企业是否选择成为一般纳税人。因为符合一般纳税人条件但不申请办理一般纳税人认定手续的,不得认定为一般纳税人,但也不能认定为小规模纳税人,而应按一般纳税人税率进行计算交纳增值税。如此例中企业若属此种情况,则:应纳增值税税额=9017%=15.3(万元)相比之下税负最高,故企业一般会主动认定为一般纳税人,不存在选择的问题。中小企业纳税人身份的选择通过税负平衡点的计算可知,两种身份缴纳增值税的多少,在税率不变的情况下,主要受进项税额与销项税额的比重影响。若比重不等于税负平衡点的比重时,企业该如何选择?可以通过举例加以推导。例2:承例1,其他条件不变,若该工业企业预计年可抵扣进项税额为9.18万元时。分析该企业应选择何种纳税人申报更为合理。解:按小规模纳税人6%征收率计算增值税税负:应纳增值税税额=906%=5.4(万元)按一般纳税人17%征收率计算增值税税负:应纳增值税税额=9017%-9.18=6.12(万元)6.12>5.4采取小规模纳税人身份进行增值税的申报更合理。

此时进项税额与销项税额的比重为9.18/15.3=60%64.71%。通过以上分析可得出如下结论:当纳税人进项税额在其销项税额中的比重大于税负平衡点的比重时,小规模纳税人的税负重于一般纳税人,企业选择申请为一般纳税人资格更有利;反之,则应选择申请为小规模纳税人。若实际进项税额占销项税额的比重刚好等于其税负平衡点的比重,则选择成为小规模纳税人与一般纳税人的应纳增值税税额相同。当考虑到选择成为小规模纳税人很可能会因不能开具增值税专用发票而影响企业与其他一般纳税人之间的销售业务,导致销售额下降,从而影响企业的整体利润时,可选择认定为一般纳税人;若销售货物面对的是不需要增值税专用发票的个体消费者,即不能开增值税专用发票也不影响销售量,则应重点考虑认定为一般纳税人后不得再认定为小规模纳税人的这个规定,为保持灵活性,而选择认定为小规模纳税人。增值税转型后中小企业纳税人身份的选择继2004年东北地区老工业基地实行增值税转型试点改革之后,中部六省成为第二批实行 该项改革试点的地区,从2007 月起进行增值税转型的改革试点推广,将原有的生产型增值税改为消费型增值税。 生产型增值税与消费型增值税主要区别在于其购入固定资产的税款是否可从应交增值税 额中进行抵扣。

我国进行增值税转型后,试点地区的企业在计征应纳增值税税额时允许将满 足一定条件的固定资产所付增值税额从销项税额中进行抵扣。在其他条件不变的情况下,这 种转型将减少该企业的应交增值税额,具有鼓励或刺激投资的作用,有利于资本有机构成的 提高和技术密集型产业的发展。 增值税转型后,在其他条件不变的情况下,若企业没有满足条件的新购入固定资产,则 其进项税额不变,企业在两种身份下应交增值税税额与转型前相同,原纳税人身份的选择决 策亦不变;若企业当期新购入了固定资产,则其进项税额增加,进项税额占销项税额的比重 必然上升。若原比重大于税负平衡点,那现在则更大,即原确定应认定为一般纳税人的决策 维持不变;而若原进销项税额比重小于税负平衡点确定应认定为小规模纳税人的决策,则会 由于现在进项税额的变大而导致比重增大,故应重新计算该比重,并与税负平衡点进行比较, 重新做出身份选择。 2,其他条件不变,增值税转型后,该企业有符合条件的新增固定资产,其进项税额则为2 万,则进项税额占销项税额的比重为(9.18+2)/15.3=73.07%>64.71%。据上述观点, 该企业应选择认定为一般纳税人进行增值税的申报。

分别按小规模纳税人与一般纳税人身份计算该企业应纳增值税额,则按小规模纳税人6% 征收率计算增值税税负仍为5.4 万元,而按一般纳税人17%征收率计算增值税税负为4.12 元(=15.3-9.18-2)。明显采取一般纳税人身份进行申报更有利。以上分析推导可得出两个结论: 在其他条件不变的情况下,增值税转型对当期没有符合条件新购固定资产的企业身份认 定没有任何影响;在其他条件不变的情况下,增值税转型对当期有符合条件新购固定资产的 企业身份认定影响为:原选择认定为一般纳税人的决策不变;原选择成为小规模纳税人的决 策,应通过重新计算其实际进项税额占销项税额的比重来确定,该比重大于税负平衡点时, 企业应申请认定为一般纳税人;反之,则应申请认定为小规模纳税人。 当然在实际工作中,增值税转型,或多或少会引起企业的其他条件发生变化。因为,增 值税转型后一般纳税人计入固定资产的价值变少了,相应地每期计入折旧额的费用也变少。 若该资产是用于产品生产的,则会因折旧费的减少导致产品单位成本的降低。这就很可能导 致产品的单位售价降低,从而使销售量增大。若变化后的总销售额与原来不同,则销项税额 也不同,原进销项税额的比重会随之改变。同时由于销量增大,可能导致材料等的进货增加, 即进项税额也要加大,则原来预计的进销项税额的比重可能大于、等于或小于税负平衡点。 参考文献: 1.王海燕.企业财务管理中的税收筹划.商场现代化[J],2006 2.中国注册会计师协会.税法[M].中国财政经济出版社,2007

以上内容由51税知网整理,希望对大家有所帮助!与智慧同行,开启你的创业之路!