谈增值税专用发票、增值税普通发票、普通发票

「税务发票」按照涉及税种和纳税人的身份,可以大致分为四类:

● 《增值税专用发票》;

● 《增值税普通发票》;

● 《普通发票(国税)》;

● 《普通发票(地税)》。

随着营改增政策的全面覆盖,「地税发票」即将淡出历史舞台。那么,由国税管理的「增专票」、「增普票」、「普票」究竟有什么区别和联系呢?

《增值税普通发票》(以下简称「增普票」)

这样就产生了一个难题,很多一般纳税人要同时拥有两种开票系统,才能正常经营。所以,「增值税防伪税控一机多票系统」应运而生。「一机多票」,其中「一机」增值税专用发票和普通发票的区别,就是指原来的增值税防伪税控机;「多票」多出来那个就是《增值税普通发票》。

如此一来,一般纳税人就可以用一套系统开出两种发票。开票规则随之更新成了:

因为是从同一系统中开出的,所以「增普票」和「增专票」的样式是一模一样的。例如金额信息,都包含价格(不含税),税率和税额,还有价税合计。两者的区别如下:

2015年开始,国家开始推广升级后的增值税发票系统。在新规定中,新认定的增值税一般纳税人以及新办的小规模纳税人,通常情况下,不应再开具普通发票。作为取代,他们通过增值税税控系统开具「增普票」。这也就是说,《普通发票》即将被「增普票」取代。

2016年,国家又推行增值税电子发票系统。首先电子化的增值税专用发票和普通发票的区别,就是「增普票」。

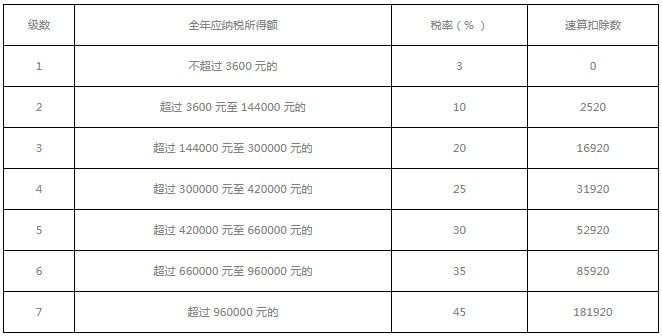

三种发票的具体具体,可以看以下三张表格:

以上内容由51税知网整理,希望对大家有所帮助!与智慧同行,开启你的创业之路!